Defizitärer Jahresabschluss und herausfordernde Perspektiven

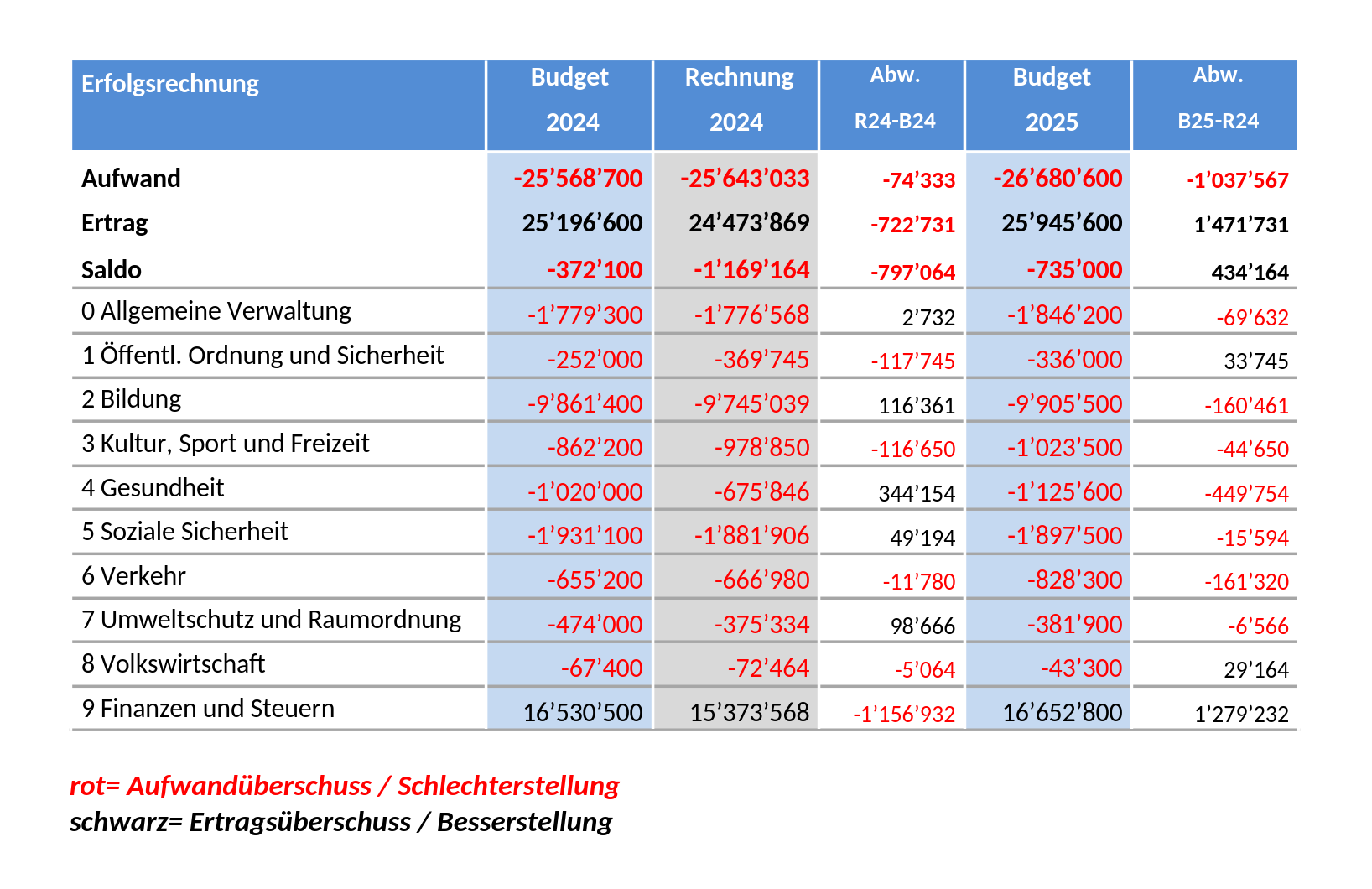

Die Jahresrechnung 2024 schliesst mit einem Aufwandüberschuss von 1.17 Mio. Franken oder CHF 800'000 schlechter als budgetiert ab. Für 2025 erwartet der Gemeinderat erneut ein Defizit von CHF 735'000.

Die Jahresrechnung 2024 schliesst mit einem Aufwandüberschuss von 1.17 Mio. Franken oder CHF 800'000 schlechter als budgetiert ab. Die Gründe liegen auf der Einnahmenseite, betrug doch die Abweichung des bereits publizierten Steuerabschlusses 1.3 Mio. Franken unter Budget. Für 2025 erwartet der Gemeinderat erneut ein Defizit von CHF 735'000. Durch Bezug aus einem Ausgleichsfond wird eine Steuerfusserhöhung vermieden. Die Finanzplanung lässt jedoch keine Entspannung erwarten. Das ungebremste und durch die Gemeinde kaum beeinflussbare Ausgabenwachstum sowie Eigenheiten der Rechnungslegung werden aller Voraussicht nach in Kürze zu einem Anstieg des Steuerfusses führen. Der Finanzausgleich setzt die Gemeinde einem Steuerwettbewerb aus, in dem es kaum bestehen kann.

Rechnung 2024: Steuer-Rückerstattungen höher als Nachzahlungen

Die Erfolgsrechnung 2024 schliesst mit einem Aufwandüberschuss von CHF 1'169'164 ab. Budgetiert war ein Aufwandüberschuss von CHF 372'100. Die Schlechterstellung beträgt demnach CHF 797'064. Diesem Ergebnis liegen, im Vergleich zum Budget, auf der Ertragsseite erhebliche Steuerausfälle zu Grunde. Die Einkommens- und Vermögenssteuern der natürlichen Personen «des laufenden Jahres» gingen gegenüber dem Vorjahr und dem Budget erstmals seit 2010 zurück. Ein völliger Einbruch erfolgte bei den natürlichen Personen in Bezug auf die «Vorjahre». Hier überstiegen die Rückzahlung die Nachzahlungen. Eine mögliche Erklärung besteht in den sehr hohen Wachstumszahlen der einfachen Steuer in den Jahren 2022 (+6.9%) und 2023 (+5.0%). Offensichtlich basieren die damaligen provisorischen Steuerrechnungen nicht den Tatsachen und deren Korrektur wurde auch nicht von den Steuerpflichtigen angemahnt. Erschwert wird das Steuerergebnis, dass über die natürlichen Personen auch die Gewinn- und Kapitalsteuern der juristischen Personen im Langzeit-Vergleich zwar mit über 1 Mio. Franken ansprechend ausgefallen sind, gegenüber dem Vorjahr jedoch ein Rückgang von über CHF 500'000 resultiert.

Das Gesamtergebnis wurde belastet durch den zurückhaltenden Liegenschaftenhandel, womit im Bereich Öffentliche Ordnung und Sicherheit das Grundbuchamt nicht die erwarteten Erträge generierte. Ebenfalls überstieg im Bereich Kultur, Sport und Freizeit das Hallenbad infolge hohem Personalaufwand und trotz Rekordeinnahmen, den budgetierten Aufwandüberschuss.

Nicht belastet hat das Gesamtergebnis die Schule. Dies trotz der hohen Aufwendungen zur Beilegung eines Arbeitskonfliktes an der Oberstufe. Ebenfalls unter Budget blieben auch die Sozialen Dienste sowie der Bereich Umweltschutz und Raumordnung.

Hervorzuheben ist der Bereich Gesundheit, in welchem erneut die Pflegerestfinanzierung mit CHF 866'833 das Budget um CHF 116'833 übertraf. Durch die bevorstehende Auflösung des Pflegezentrum Linthgebiet und dem damit verbundenen Liegenschaftsverkauf für knapp 7 Mio. Franken an Uznach, wurde bereits der Erlös auf die Verbandsgemeinden anteilmässig verteilt. Die Gemeinde erhielt eine Rückerstattung von CHF 686'302.

Erfreuliches Wachstum und ein ungleicher Wettbewerb

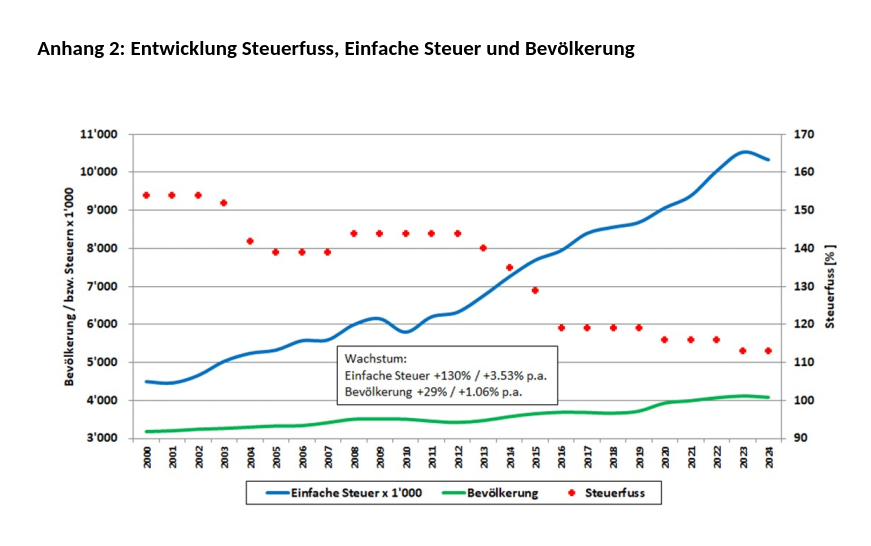

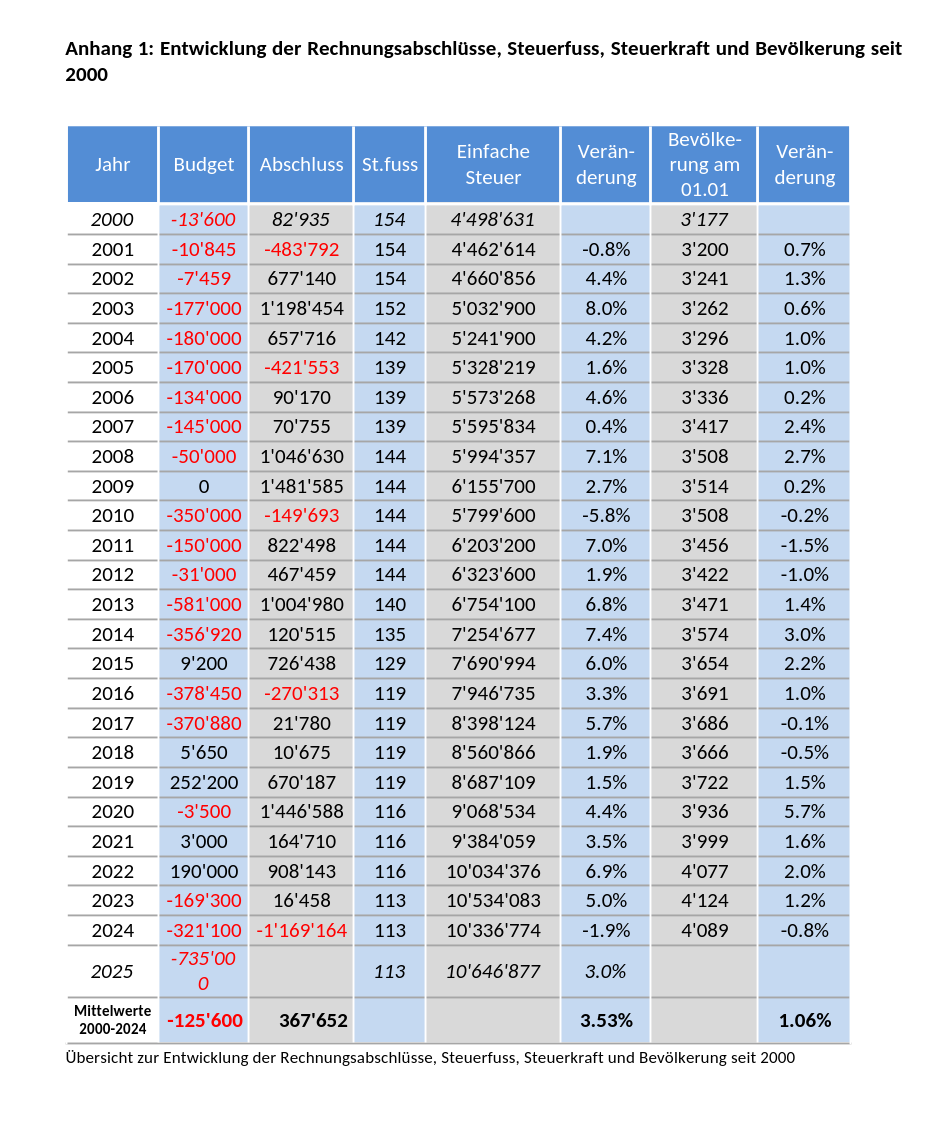

In den 25 Jahren seit der Jahrtausendwende schloss die Rechnung nur fünf Mal negativ ab; lediglich dreimal war das Ergebnis schlechter als budgetiert. Im Durchschnitt wird jeweils das Budget um rund eine halbe Million übertroffen. Unbesehen des Rückganges der Steuererträge 2024 erfolgte in diesem Zeitraum eine Zunahme der einfachen Steuer um 130 % oder 3.53 % je Jahr. Demgegenüber wuchs die Bevölkerung um 29 % oder 1.06 % je Jahr. Diese Entwicklung ist der erfreulichen Zunahme der Steuerkraft geschuldet. Diese liegt über dem Kantonsmittel und hat eine erhebliche Reduktion des Steuerfusses um rund 1/3 ermöglicht, da dass das Wachstum der Steuererträge das Wachstum der Ausgaben stets übertraf. Hingegen ist zu beobachten, dass nicht nur Schmerikon, sondern alle Gemeinden ihre Steuerfüsse ganz erheblich reduziert haben. Hier greift die Diskussion um den Finanzausgleich. Mit dem «neuen» Finanzausgleich ab 2008 haben sich die Spiesse für die Gemeinden grundlegend geändert. Schmerikon ging mit der Reform nicht nur leer aus; darüber hinaus entzog man der Gemeinde substantielle Beiträge. Bis 2007 leistete der Kanton im Sinne eines Finanzausgleiches an die Schulgemeinde Schmerikon Beiträge von rund CHF 600'000 oder entsprechend der damaligen Steuerkraft, rund 10% Steuerprozente.

Vergleicht man die Situation 2024 ist festzustellen, dass Schmerikon trotz höherer Steuerkraft einen höheren Steuerfuss erhebt als andere Gemeinden in der Region, die eine deutlich niedrigere Steuerkraft aufweisen. Ohne Finanzausgleich müssten diese Gemeinden einen erheblich höheren Steuerfuss erheben und wären voraussichtlich auch nicht nettovermögend, sondern wie Schmerikon, nettoverschuldet. Der Kanton erstellt im Abstand von vier bis fünf Jahren einen Wirksamkeitsbericht zum Finanzausgleich und bestätigt jeweils die «Richtigkeit» der angewendeten Verteilkriterien. Dies führt zwangsweise zur Frage, ob die Gemeinde Schmerikon ein strukturelles Problem hat und ineffizienter in der Aufgabenerfüllung als andere Gemeinden unterwegs ist? Dies zu beleuchten hat sich der Gemeinderat mit externer Unterstützung vorgenommen. Unbestritten bleibt, dass Schmerikon einem Steuerwettbewerb ausgesetzt ist, in dem es bei den vorliegenden Spielregeln kaum bestehen kann. Hingegen ist ebenfalls auch zu berücksichtigen, dass der Steuerwettbewerb aus Sicht sehr vieler Haushalte in der Regel kein prioritärer Standortfaktor darstellt.

Budget 2025 mit Bezug aus der Ausgleichsreserve

Insofern beantragt der Gemeinderat Schmerikon der Bürgerschaft, eine als unausweichlich erscheinende Steuerfusserhöhung durch einen Bezug aus der Ausgleichsreserve hinauszuschieben und die Ergebnisse einer vertieften Analyse abzuwarten.

Die Erfolgsrechnung 2025 wird daher budgetiert mit einem Aufwandüberschuss von CHF 735’000 und weist damit eine Bessererstellung gegenüber dem Rechnungsjahr 2024 von CHF 434’164 auf. Diesem Ergebnis liegt ein gleichbleibender Steuerfuss von 113 % sowie eine Entnahme von CHF 500'000 aus der Ausgleichsreserve zu Grunde.

Auf der Ertragsseite werden im Vergleich zum Vorjahr um 3 % höhere Steuereinnahmen bei den natürlichen Personen erwartet. Zurückhaltender budgetiert werden die Steuererträge der natürlichen Personen aus den Vorjahren mit dem Mittel fünf vorausgehenden der Vorjahre (CHF 454'000). Die juristischen Personen werden mit CHF 1'200'000 auf Niveau Budget 2024 und somit geringfügig über Rechnung 2024 erwartet.

Eine Schlechterstellung ergibt sich durch Mehraufwendungen im Bereich Bildung. Diese resultiert jedoch mit 1.6 % über Vorjahresrechnung bescheiden, bildet sie doch lediglich die Personalmehrkosten ab. Anders als in den Vorjahren ist der Anstieg bei der Sozialen Sicherheit sehr gering. Der deutliche Anstieg im Bereich Gesundheit ist darauf zurückzuführen, dass die Ertragsseite 2024 durch die Rückerstattung des Pflegezentrum Linthgebiet mit CHF 486'000 verfälscht wurde.

Eine weitere Belastung bringt der Bereich Kultur und Sport mit einem um CHF 44’650 höheren Aufwandüberschuss mit sich. Im Wesentlichen ist dies auf die Umsetzung der neuen Richtlinie über Vereinsbeiträge zurückzuführen.

Dies ist eine Mitteilung der Gemeinde Schmerikon