Erheblicher Steuerrückgang 2024 wird den Jahresabschluss stark belasten

Um rund 1.1 Mio. unter Vorjahr, bzw. 1.3 Mio. Franken unter Budget schliesst der Steuerabschluss ab. Die Gründe sind vielfältig und die Voraussage über die weitere Entwicklung schwierig. Fest steht, dass mit dieser grossen Abweichung auf der Einnahmenseite ein hohes Defizit erwartet werden muss.

Um rund 1.1 Mio. unter Vorjahr, bzw. 1.3 Mio. Franken unter Budget schliesst der Steuerabschluss ab. Die Gründe sind vielfältig und die Voraussage über die weitere Entwicklung schwierig. Fest steht, dass mit dieser grossen Abweichung auf der Einnahmenseite ein hohes Defizit erwartet werden muss. Die definitiven Zahlen liegen in wenigen Wochen vor.

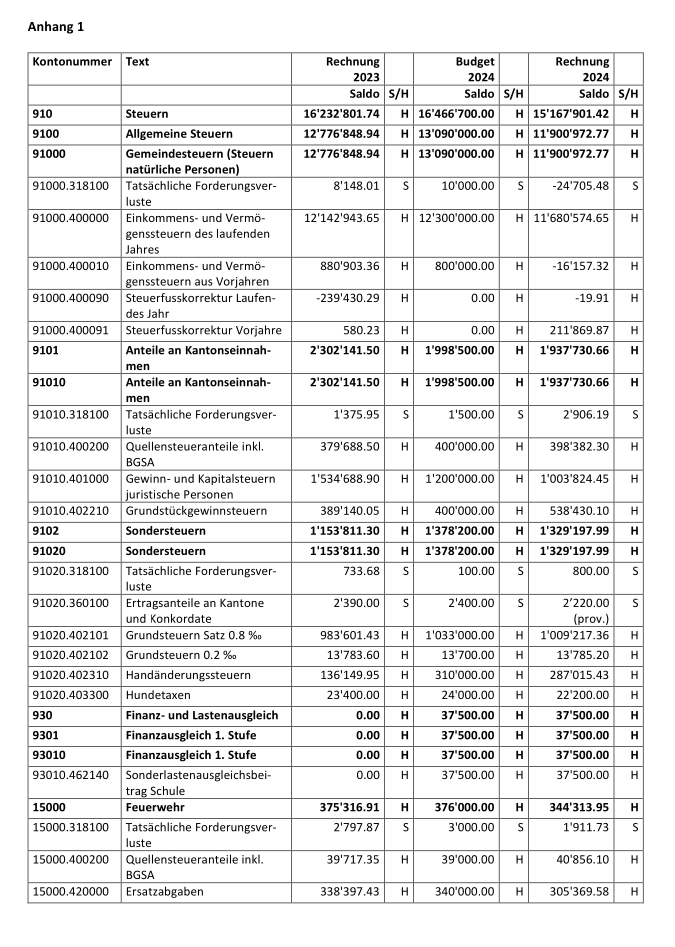

Erstmals seit 2010 ist wieder ein Steuerrückgang eingetreten. Bei den natürlichen Personen sind die Einkommens- und Vermögenssteuern des laufenden Jahres mit 10.34 Mio. Franken um rund 1.9% zurückgegangen. Weit dramatischer ist der Rückgang der Nachzahlungen bei den Einkommens- und Vermögenssteuern der Vorjahre. Diese gingen auf CHF -16’000 zurück, gegenüber CHF 880'000 im Vorjahr, bzw. CHF 800'000 im Budget zurück.

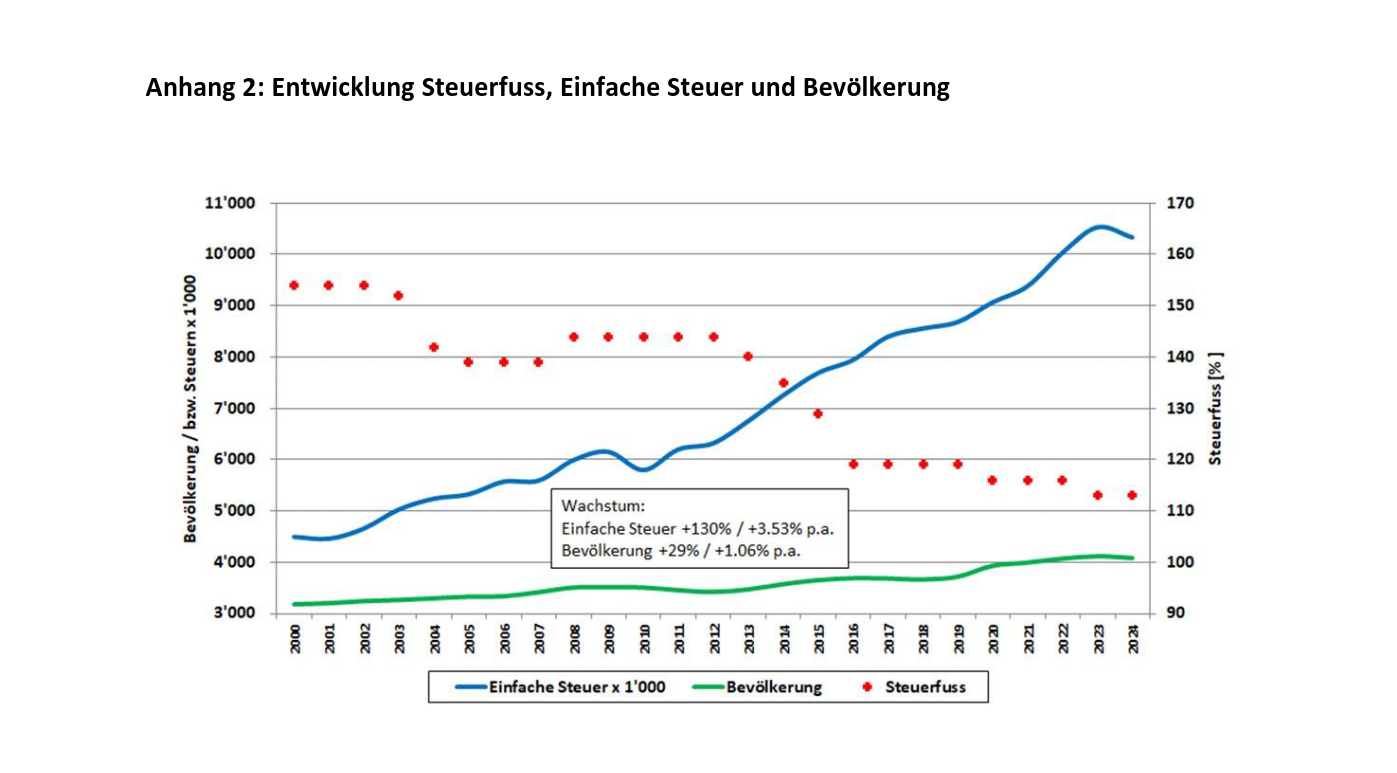

Bei der Budgetierung des laufenden Jahres wurde der generelle Ausgleich der kalten Progression mittels Anpassung des kantonalen Steuertarifs berücksichtigt; der Gemeinderat hatte jedoch angenommen, dass dieser Effekt durch das stetige Wachstum der einfachen Steuer, im Schnitt seit dem Jahr 2000 waren es 3.5% je Jahr, überkompensiert würde. Dies ist nicht eingetreten.

Zu beachten ist, dass in den Jahren 2022 und 2023 die Veränderungen der einfachen Steuer zum jeweiligen Vorjahr mit +6.9%, bzw. +5.0% ausserordentlich hoch ausgefallen waren. Die hohen Rückerstattungen, die zu einem Ergebnis unter null führten, sind ein Hinweis, dass dieses überdurchschnittliche Wachstum in den Jahren 2022 und 2023 auf zu hohen provisorischen Steuerrechnungen basierte. Eine nähere Betrachtung der individuellen Steuerdaten lässt keine abschliessend zutreffende Begründung für den Rückgang zu. Ganz offensichtlich mussten insbesondere bei den Steuerzahlenden mit hohen Steuern, deren definitive Veranlagung in der Regel deutlich länger dauert, teils erhebliche Rückzahlungen vorgenommen werden. Schmerikon weist jedoch keine «Klumpenrisiken» auf. Hingegen kann doch bei näherer Betrachtung zweifelsohne festgestellt werden, dass sich Pensionierungen mit einmalig besteuerter Auszahlung des Vorsorgekapital zunehmend bemerkbar machen. Weitere Gründe sind Geschäftsaufgaben / -verkäufe, Wegfall von hohen Bonuszahlungen vor allem im Bankenbereich infolge eines schlechten Börsenjahrs 2023, fehlende Lohnerhöhungen, weniger Kapitalleistungen im Vergleich zu anderen Gemeinden und auch der Anstieg der Hypothekarzinsen mit damit verbundenen höheren Abzügen.

Erschwert wird das Ergebnis, dass über die natürlichen Personen hinaus auch die Gewinn- und Kapitalsteuern der juristischen Personen tiefer ausfielen. Zwar sind sie mit 1 Mio. Franken im Langzeit-Vergleich ansprechend ausgefallen, gegenüber dem Vorjahr bedeutet dies gleichwohl ein Rückgang von über CHF 500'000. Bei allen übrigen Steuer und Abgaben konnten die Vorjahres- und Budgetwerte erreicht werden.